Canadian Natural Resources är verksamt inom olje och gasindustrin. Bolaget driver och förvärvar, utforskar, utvecklar och producerar naturgas. Bolaget opererar i nordsjön, utanför Englands kust och i Kanada. Bolaget driver också kraftvärmeverk och pipelinenätverk för naturgas.

Nyckeltal

- EPS 3,17 CAD

- Vinsttillväxt 10 år 29%

- P/E 14,2

- P/S 2,1

- P/B 2,3

- Nettoskuld/EBITDA 0,98

- Direktavkastning 2,35 CAD/år cirka 5,2%

- FCF/aktie 3,18

- Utdelningsandel 67%

Bolaget har en låg skuldsättning, rimligt P/E-tal samt en finfin vinsttillväxt sista 10 åren. Frågan är ju om man kan hålla i denna vinsttillväxt. Tror det kan bli tufft. Utdelningsandelen är 67% vilket betyder att bolaget inte har några problem att betala ut sin utdelning till sina aktieägare. Fundamentalt fina siffror tycker jag. Det är svårt att värdera dessa bolag med så pass hög historisk vinsttillväxt. Jag kommer räkna på en vinsttillväxt på endast 1%. Estimaten ligger på negativ tillväxt med ett par procent.

Det har hänt lite sedan jag började skriva analysen. USA har härjat lite med Venezuelas president Nicolas Maduro. Maduro är fängslad och ska ställas inför rätta för narkotikaterrorism. Detta har gjort att aktien rasat 9% under några dagar. Drogs med sig en annan fin aktie i Enbridge. Canadian-aktien har dock repat sig under torsdagen 8/1-25. Jag håller kvar min positiva syn på bolaget. SOmliga kallar aktien för det "Kanadensiska utdelningsmaskinen"

Värdering

Värdering Graham

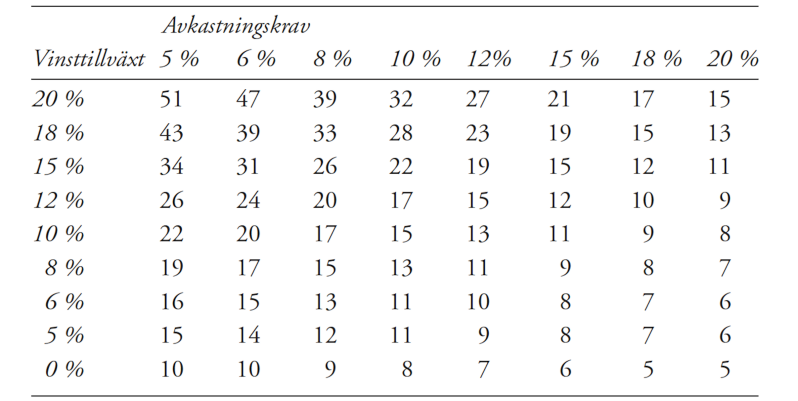

Jag brukar använda Grahams tabell. Den ger en snabb överblick över värderingen. Jag väljer 12% vinsttillväxt och 8% avkastningskrav eftersom aktien också delar ut 5% såväljer jag 8%. Brukar välja 10% annars för aktier med lägre utdelning. Ett motiverat P/E blir då 20. P/E-värdet är nu 14. Tar du vinst/aktie 3,17*20 blir det ett aktiepris på 63,4CAD. Aktien handlas idag 25/12-2025 till 45 CAD/aktie Blir en MOS (margin of saftey på 29,1%. Benjamin Graham lade sin gräns på 50% säkerhetsmarginal. Jag tycker 40% är helt ok.

Graham använde sig också av en formel för att snabbt göra en översiktsvärdering.

P/E= 8,5+ (2 x estimerad vinsttillväxt) med våra siffror blir P/E= 8,5+2x12=32,5.

Motiverat aktiepris blir då 32,5 x 3,17=103,0254 CAD detta ger en mos på 56%

DCF (Börsdata)

Kör jag en DCF-analys på börsdata med 6% vinsttillväxt får jag ett motiverat aktiepris på 60 CAD/aktie det ger en MOS på 30% helt ok.

Yahoo finance

Länk till andra värderingar. HÄR

Denna värdering baseras på att våra antaganden är korrekta. Jag tycker dock att värderingen är rimlig och har således beslutat mig för att köpa bolaget och fylla på. Detta är ingen köprekommendation, gör alltid en egen analys av bolaget.

Summering

Canadian Natural Resources är fundamentalt ett stabilt fint bolag med låg värdering. Det finns ju så klart lite risker och det är att bolaget inte kan hålla i den fina vinsttillväxten bolaget haft. Sedan sysslar balget med fossila bränslen som då många fonder ratar på grund av sina ESG-krav. Annars är det bra att fonder äger bolag eftersom volatiliteten minskar och att man gjort en värdering som innebär köpvärdhet. Värderingar som görs ska man vara lite självkritisk till eftersom man aldrig vet hur börsen rör sig. Av forskning och erfarenhet så har det visat sig att stabila bolag med god ekonomi som handlar under deras rättmätiga värde oftast går bra.

Lägg till kommentar

Kommentarer